IQVIA. Российский фармацевтический рынок вырос на 2% в рублях за период июль 2022 - июнь 2023

14 Августа 2023

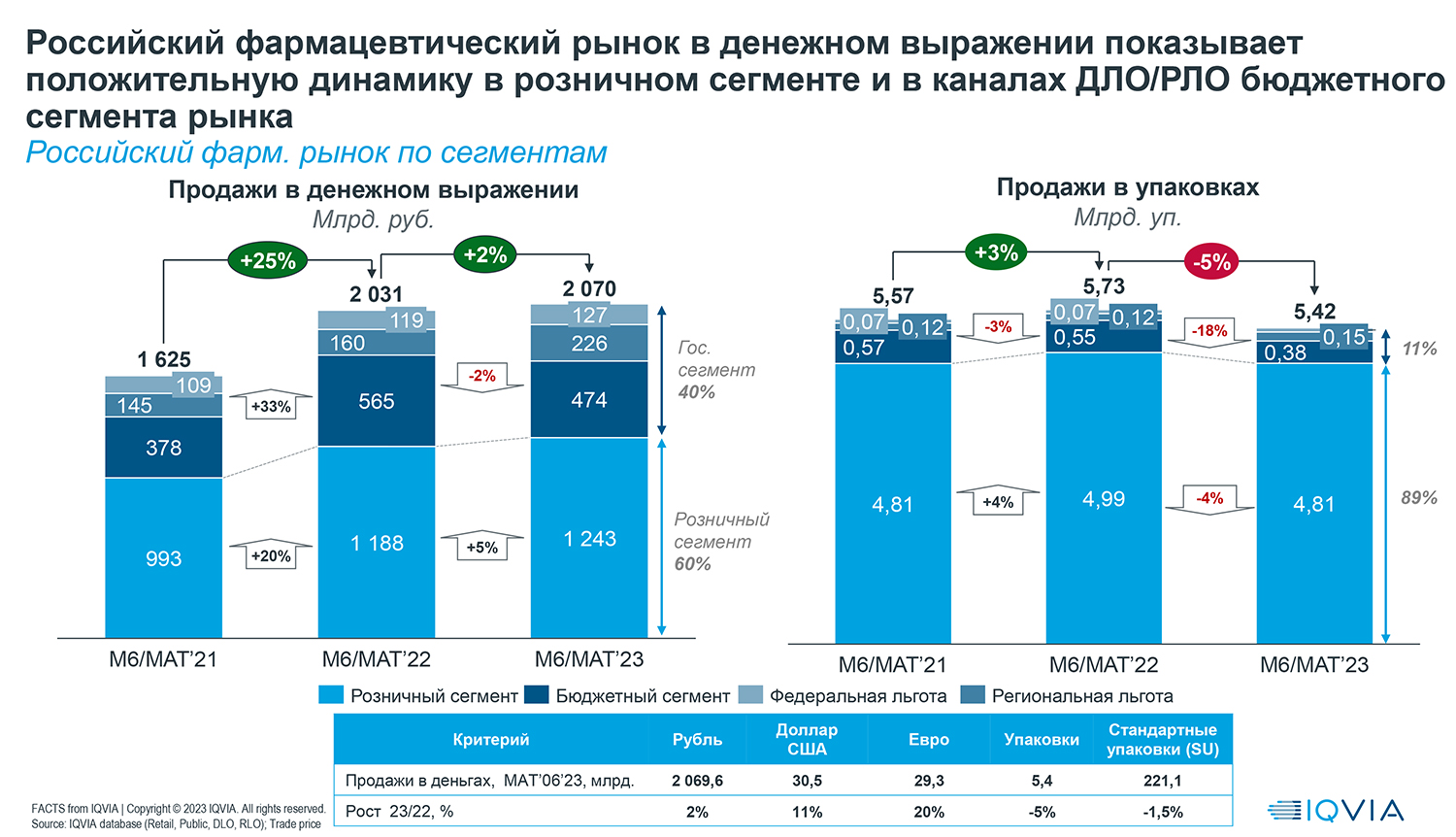

По данным IQVIA Russia and CIS за период июль 2022 года – июнь 2023 года (12 месяцев) российский фармацевтический рынок в денежном выражении показывает положительную динамику в розничном сегменте и в каналах ДЛО/РЛО бюджетного сегмента рынка.

Суммарный объем российского фармрынка в стоимостном рублевом выражении вырос на 2% относительно аналогичного смещенного года (июль 2021- июнь 2022) и составил 2 070 млрд. рублей (в сравнении с 2 031 млрд. руб.). Такие выводы следуют из данных о российском фармрынке, приведенных в отчете "Факты от IQVIA" за июнь 2023 года.

Эксперты IQVIA отмечают, что темп роста за аналогичный смещенный период годом ранее составлял 25%.

Они также оценивают размер рынка за тот же период в валюте (в долларах США) в сумму 30,5 млрд долларов, что на 11% больше, чем за сопоставимые 12 месяцев предыдущего периода.

В натуральных показателях за период июль 2022 - июнь 2023 года этот показатель составил 5,42 млрд. упаковок, что на 5% ниже аналогичного предыдущего периода, при этом – сокращение на 18% в государственном секторе и на 4% - в розничном.

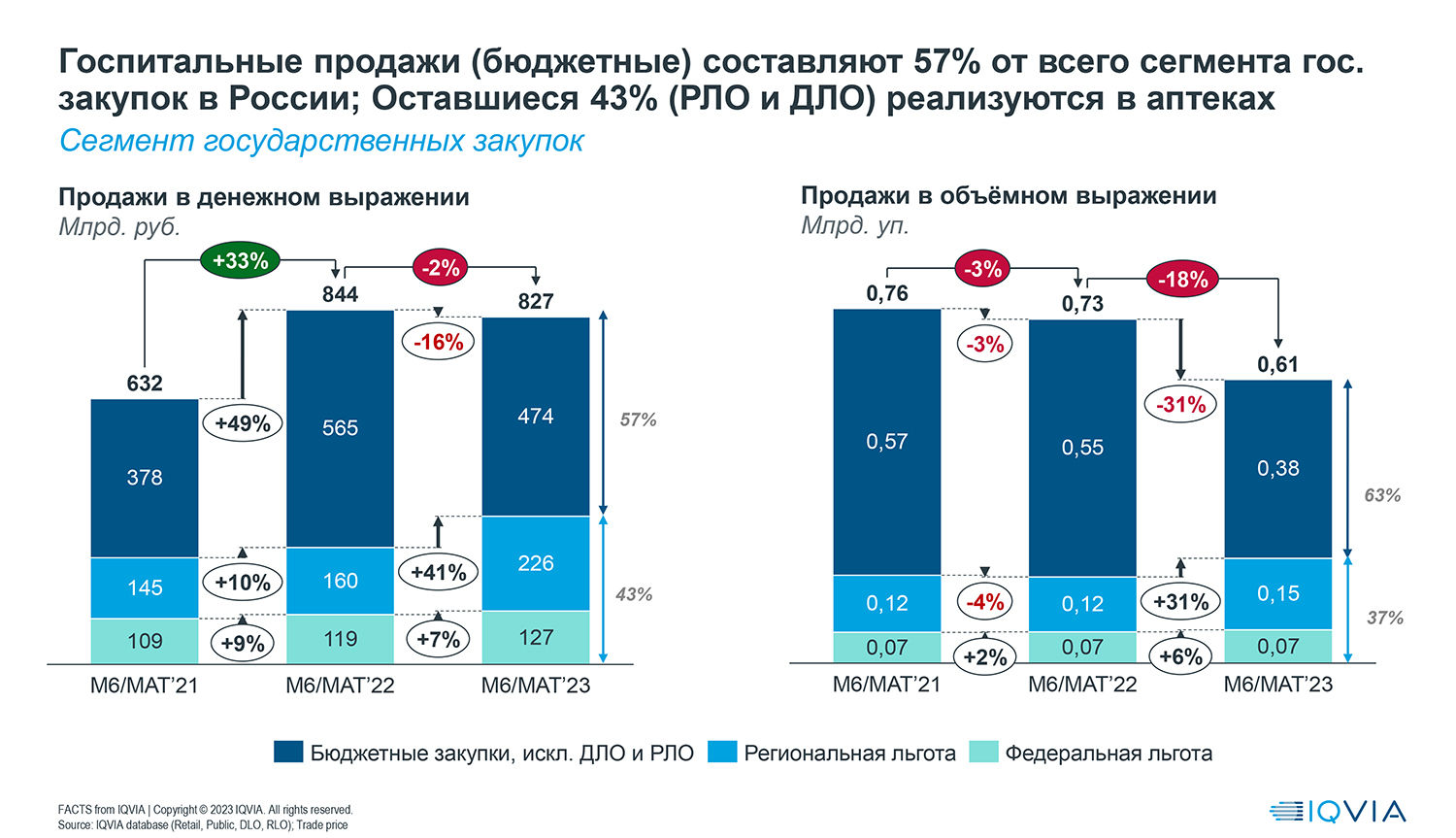

Из отчета IQVIA также следует, что розничный рынок за эти же сопоставимые 12 месяцев в денежном выражении вырос на 5% и 1 243 млрд. руб. При этом государственный сектор закупок сократился на 2% и суммарно составил 827 млрд. руб., из которых госпитальный сектор (исключая DLO и RLO) составил 474 млрд. рублей (сокращение на 16% относительно предыдущих 12 месяцев), федеральное льготное гособеспечение – 127 млрд. рублей (рост на 7%) и региональное льготное гособеспечение 226 млрд. рублей (рост на 41%).

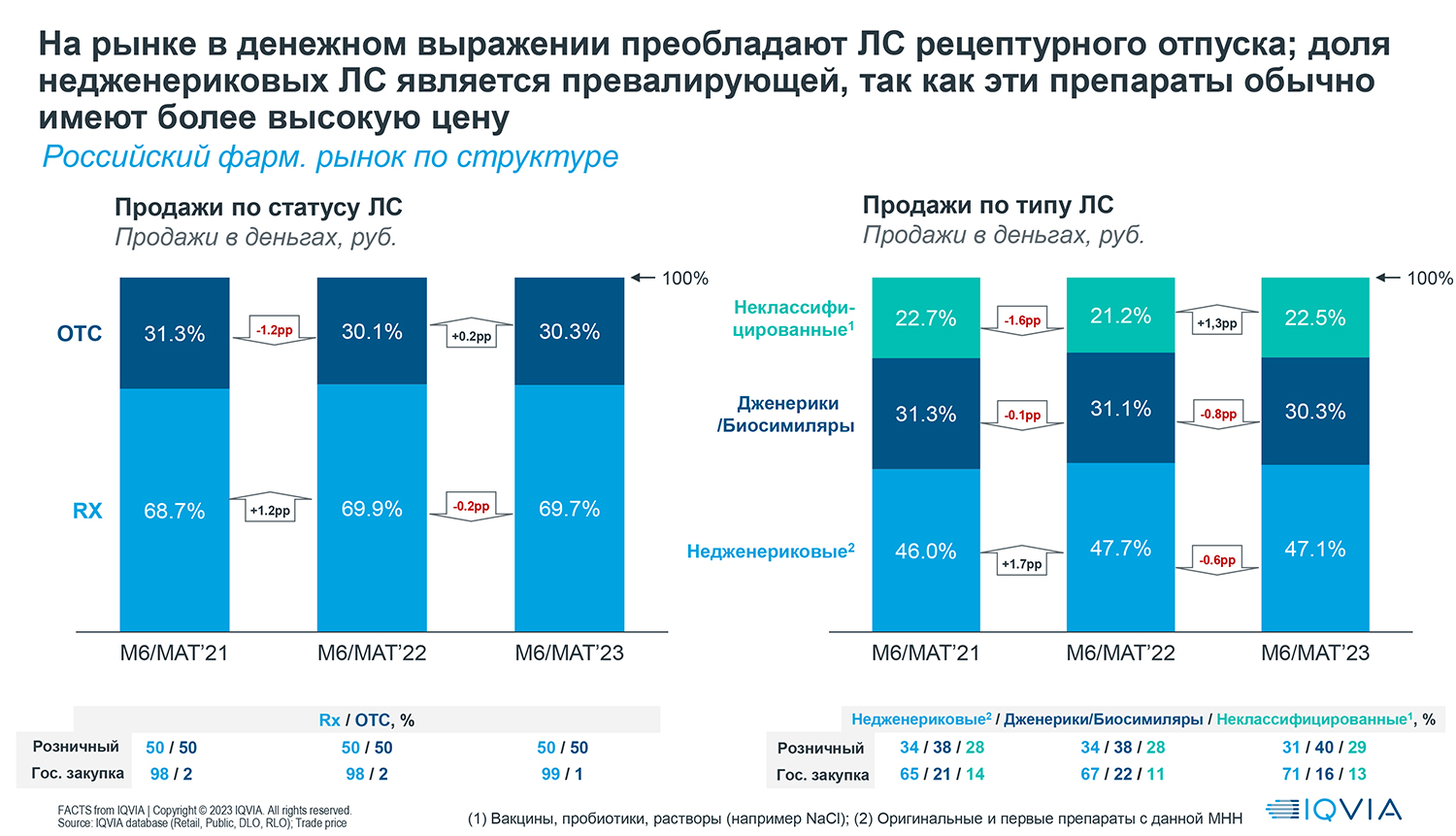

Отчет «Факты от IQVIA» также говорит, что на рынке по-прежнему преобладают рецептурные препараты, доля которых составляет 69,7% от общего объема рынка в рублях. Доля недженериковых лекарственных средств является превалирующей, так как эти препараты обычно имеют более высокую цену. 30,3% рынка при этом приходится на OTC препараты.

В общей сумме доля оригинальных препаратов составляет 47,1% рынка, 30,3% рынка приходится на дженерики и биосимуляры, и 22,5% - на продукты, которые не попадают в эти классификации (такие, как вакцины, пробиотики и т.п.)

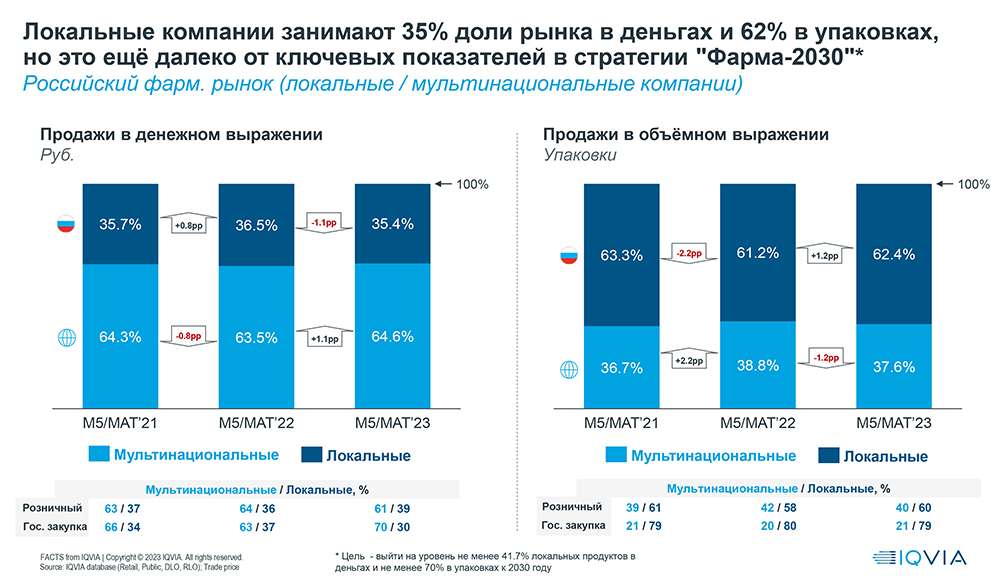

Согласно данным экспертов IQVIA, локальные компании занимают 35,5% российского рынка в рублевом выражении, а 64,5% приходится на мультинациональные фармкомпании. В натуральных показателях соотношение обратное – 62,5% рынка обеспечивают российские компании, 37,5% - мультинациональные.

Аналитики IQVIA сохраняют прогноз роста российского фармацевтического рынка в 2023 году на уровне 8% в рублевом выражении (до 2,15 трлн.руб.) с последующим замедлением в 2025 году до 6%. В натуральном выражении они ожидают в 2023 году сохранение продаж в натуральном выражении на уровне 2022 года (201 млрд упаковок).

Кроме того, в отчете «Факты от IQVIA» за май 2023 также представлен более детальный анализ розничного и государственного секторов рынка по направлениями и каналам закупок, статистика о соотношении различных каналов продвижения продуктов на фармацевтическом рынке России и изменения в структуре цепочек поставок и крупных аптечных сетей.

Полный отчет «Факты от IQVIA» за июнь 2023 доступен на сайте IQVIA по ссылке.

PrintНаши новости

-

06 Сентября 2024

-

НоваМедика расширила линейку препаратов для терапии болезни Альцгеймера

22 Августа 2024

-

НоваМедика принимает участие в Рейтинге работодателей HH.RU

31 Июля 2024

Медиа-центр

-

06 Сентября 2024

-

Минздрав предложил ускорить регистрацию не локализованных в РФ лекарств

06 Сентября 2024

-

На базе СибГМУ по стандарту GLP создали Центр доклинических исследований

06 Сентября 2024

-

Ассоциация фармацевтов Таджикистана намерена укрепить сотрудничество с Россией

05 Сентября 2024