Российский фармрынок в 2023 году вырос на 4% в рублевом выражении по данным IQVIA

19 Февраля 2024

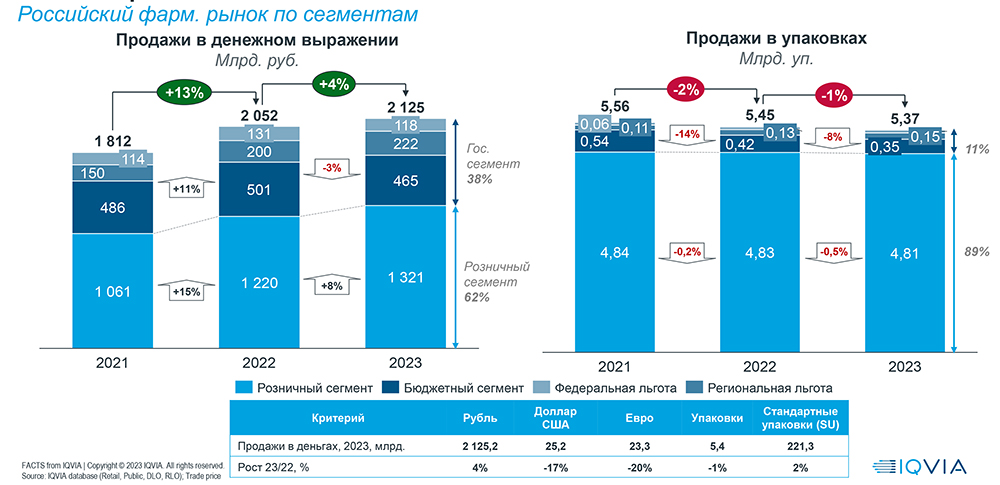

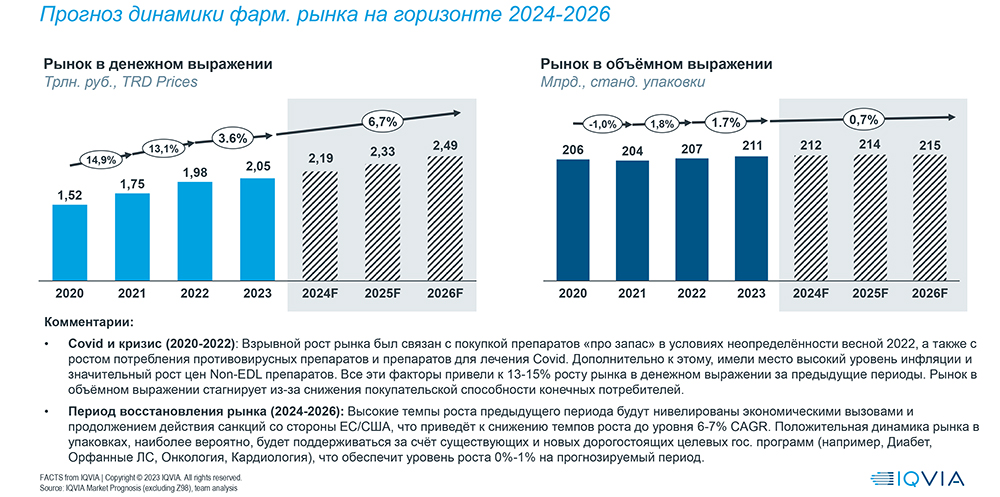

Рост российского фармацевтического рынка в 2023 году относительно 2022 года в рублевом выражении составил 4% по данным аналитиков IQVIA. Объем продаж составил 2 125 млрд. рублей. Такие данные приведены в отчете "Факты от IQVIA | Декабрь 2023", отражающем статистику по российскому фармацевтическому рынку по итогам года и прогноз на следующий период.

По данным этого отчета, продажи в натуральных показателях в 2023 году сократились на 1% относительно предыдущего года и составили 5,37 млрд. упаковок. В валюте (в долларах США) в 2023 году рынок сократился на 17% (до $25,2 млрд).

Эксперты IQVIA отмечают: «Российский фармацевтический рынок в денежном выражении показывает положительную динамику в розничном сегменте и в канале РЛО бюджетного сегмента рынка».

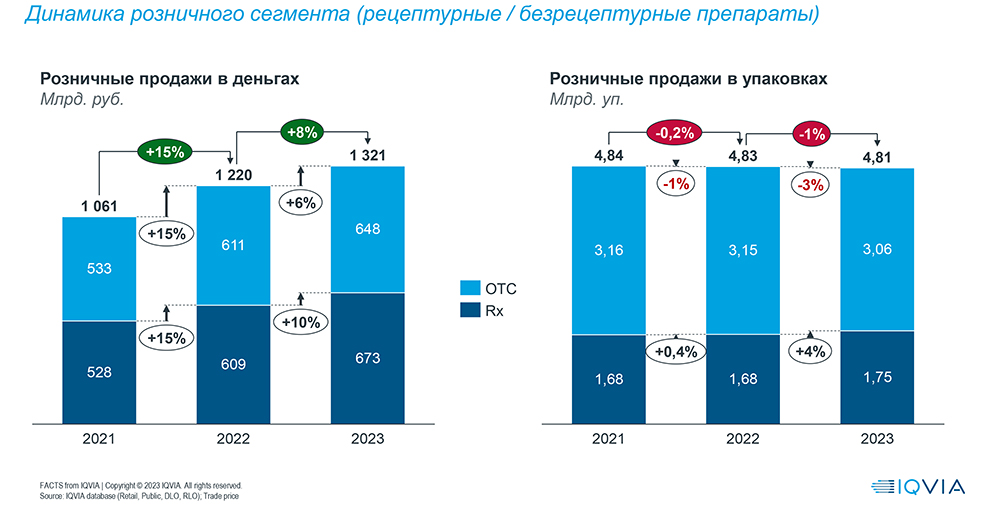

В отчете также представлены данные о том, что розничный рынок за минувший год в денежном выражении вырос на 8% (до 1 321 млрд. рублей) относительно 2022 года. Его доля составляет 62% от всего объема рынка в рублевом выражении.

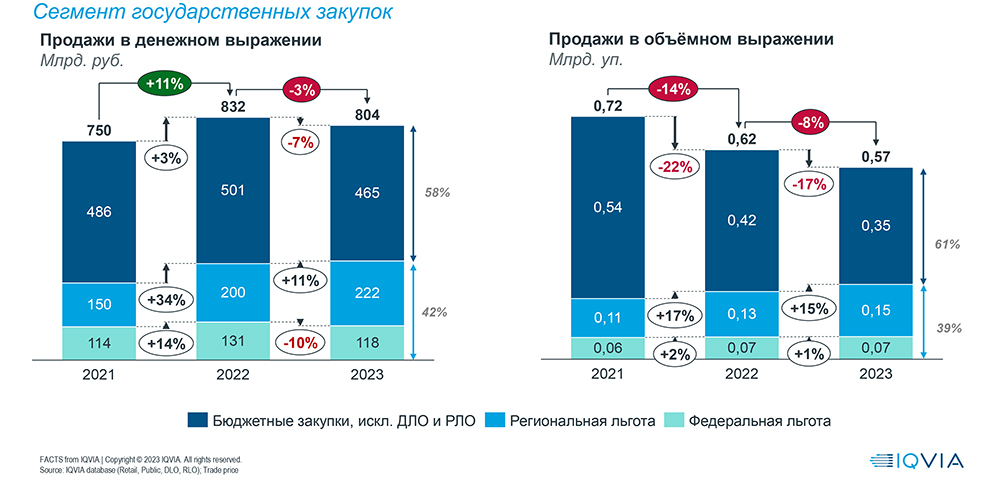

На государственный сектор закупок приходится соответственно 38% рынка и он в 2023 году сократился на 3%, его объем составил 804 млрд. руб. При этом в госсекторе госпитальные закупки (исключая DLO и RLO) составили 465 млрд. рублей (сокращение на 7% относительно предыдущего года), федеральное льготное гособеспечение – 118 млрд. рублей (снижение на 10%) и региональное льготное гособеспечение 222 млрд. рублей (рост на 11%). Аналитики IQVIA считают, что одним из основных драйверов роста бюджетного сегмента является национальная государственная программа «Круг добра».

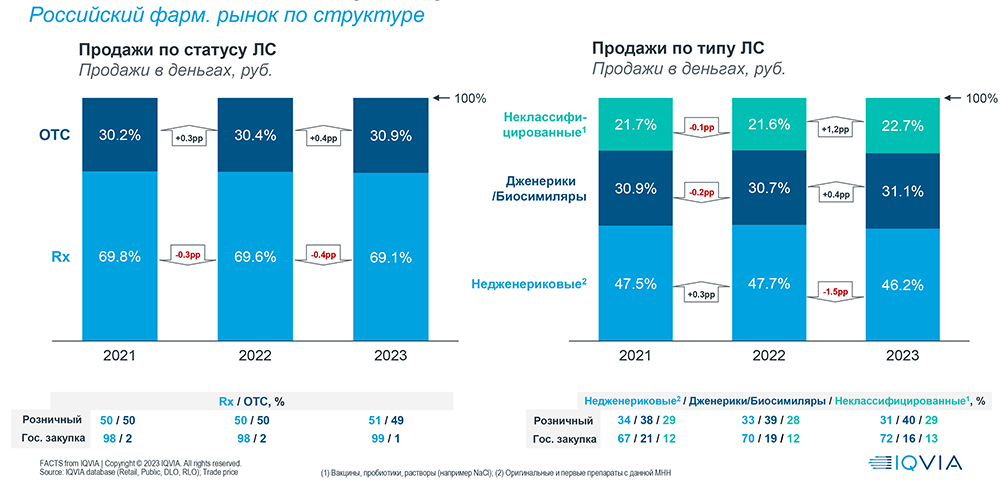

В общей структуре рынка в 2023 году, согласно данным экспертов IQVIA, 30,9% составили OTC препараты и 69,1% – RX-препараты. На долю оригинальных препаратов приходилось 46,2% рынка, 31,1% составляют дженерики и биосимуляры, 22,7% - продукты, которые не попадают в эту классификацию (такие, как вакцины, пробиотики и т.п.) Эта структура относительно предыдущего года существенно не изменилась.

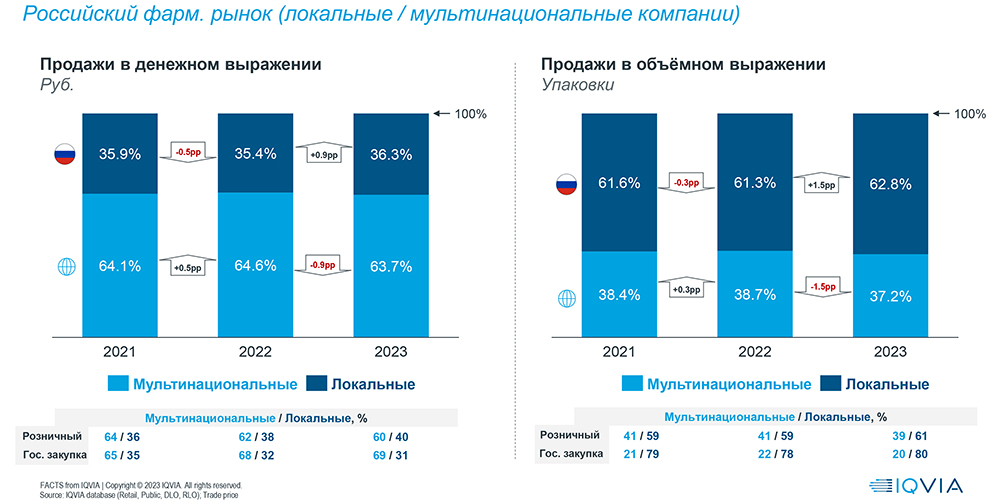

Отчет также говорит, что локальные компании занимают 36,3% российского рынка в рублевом выражении, а 63,7% приходится на мультинациональные фармкомпании. В натуральных показателях соотношение обратное – 62,8% рынка обеспечивают российские компании, 37,2% - мультинациональные.

Эксперты IQVIA считают, что в 2024-2026 годах ожидается рост фармацевтического рынка в денежном выражении на уровне 6-7%, в упаковках – на уровне 0.5-1.0%. Они характеризуют этот период как «Период восстановления рынка: Высокие темпы роста предыдущего периода будут нивелированы экономическими вызовами и продолжением действия санкций со стороны ЕС/США, что приведёт к снижению темпов роста до уровня 6-7% CAGR. Положительная динамика рынка в упаковках, наиболее вероятно, будет поддерживаться за счёт существующих и новых дорогостоящих целевых гос. программ (например, Диабет, Орфанные ЛС, Онкология, Кардиология), что обеспечит уровень роста 0%-1% на прогнозируемый период.»

Кроме того, в отчете также представлен более детальный анализ розничного и государственного секторов рынка по направлениями и каналам закупок, статистика о соотношении различных каналов продвижения продуктов на фармацевтическом рынке России и изменения в структуре цепочек поставок и крупных аптечных сетей.

Полный отчет доступен на сайте IQVIA по ссылке.

PrintНаши новости

Медиа-центр

-

Число бюджетных мест в вузах по медицинским специальностям увеличится с 2025 года

24 Июля 2024

-

FDA запускает новый центр инноваций в области орфанных заболеваний

24 Июля 2024

-

Минздрав утвердил форму заявления о признании препарата орфанным

23 Июля 2024

-

FDA рассмотрит клеточную терапию от болезни Альцгеймера в ускоренном порядке

23 Июля 2024