Эксперты IQVIA прогнозируют в 2023 году рост российского фармрынка на 8% в рублевом выражении

27 Февраля 2023

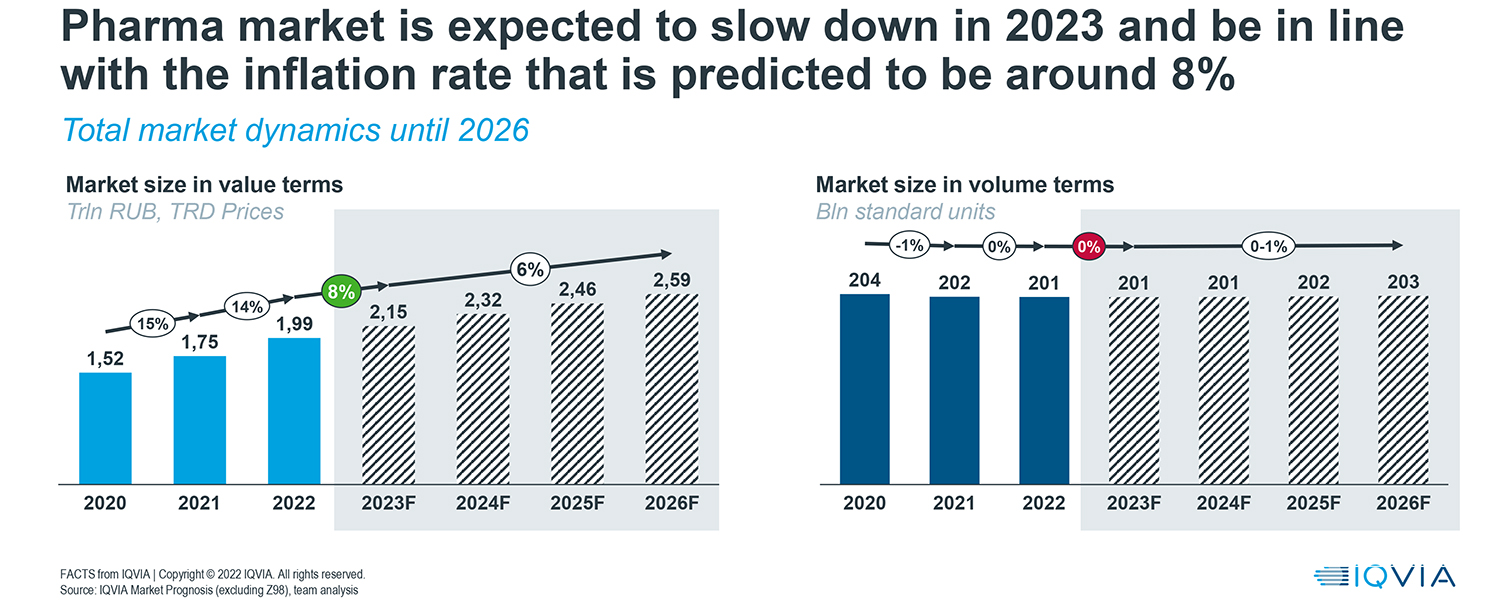

Аналитики IQVIA прогнозируют, что в 2023году рост российского фармацевтического рынка составит 8% в рублевом выражении. В натуральных показателях рынок останется на уровне 2022 года. Такие данные приведены в отчете "Facts from IQVIA | 2022 total report Russia", отражающем статистику по российскому фармацевтическому рынку по итогам года и прогноз на следующий период.

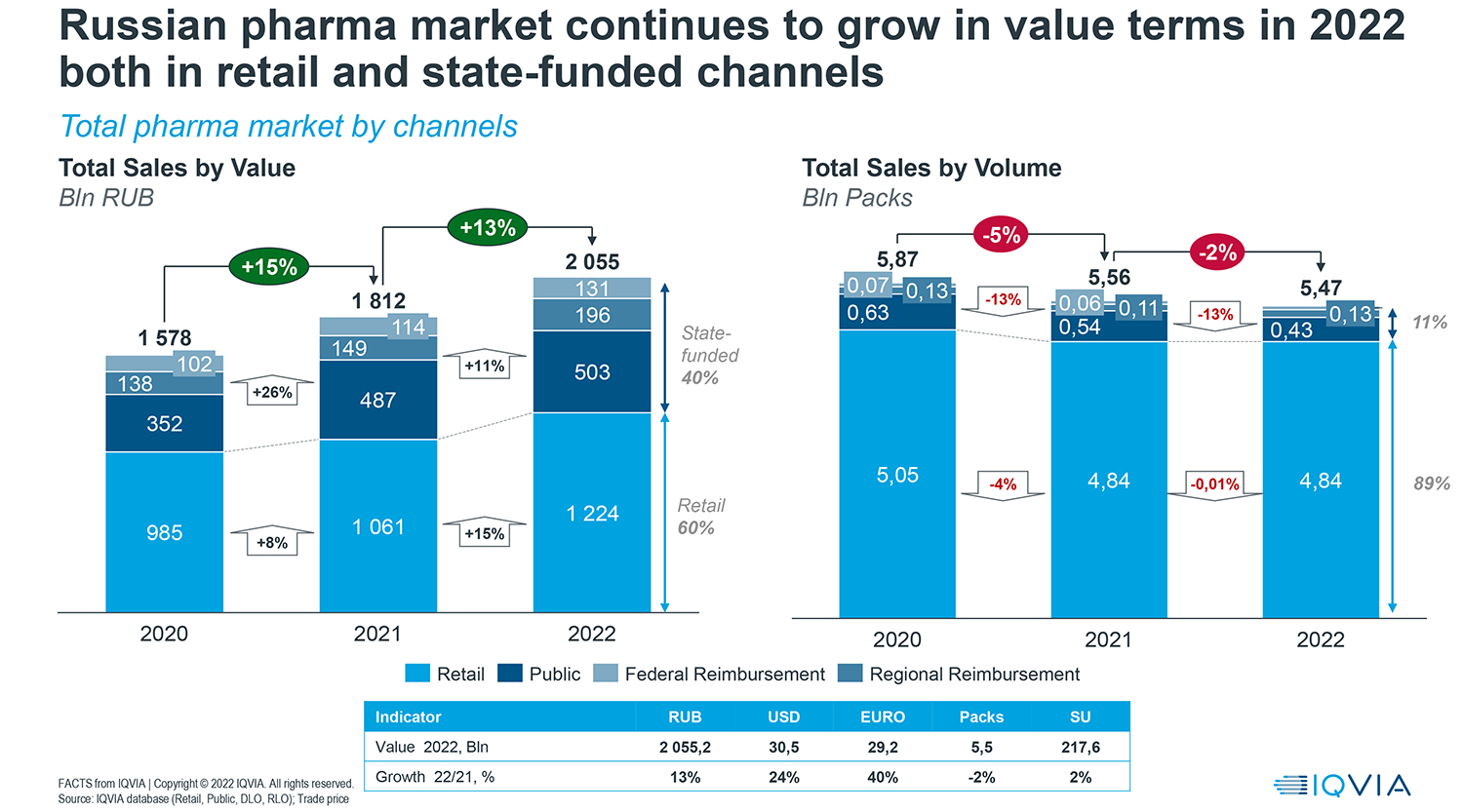

По данным этого отчета, в 2022 году российский фармрынок в стоимостном рублевом выражении вырос на 13% (до 2 055 млрд. рублей) относительно предыдущего года.

Эксперты ожидают, что в следующие 2-3 года высокий рост, который отмечался в предыдущий период, «будет компенсирован экономическими проблемами и сохраняющимися ограничениями ЕС/США», в результате чего среднегодовой темп роста будет приближен к ожидаемому темпу инфляции. Они также отмечают, что рынок «будет поддерживаться новыми и текущими дорогостоящими государственными программами (например, диабет, орфанные препараты, онкология, кардиология), которые обеспечат рост в прогнозируемый период.»

По сопоставлению с данными отчетов IQVIA за отдельные периоды 2022 года, темп роста рынка внутри 2022 года постепенно замедлялся. Так, за 1 квартал рост этого показателя составлял 38% относительно аналогичного периода 2021 года, за 1 полугодие – 28%, за 11 месяцев - 15%. При этом, рост по итогам 2022 года несколько ниже предыдущего года – 13% против 15% в 2021 году.

В натуральных показателях, по данным аналитиков IQVIA, за 2022 год рынок сократился на 2% - до 4,84 млрд. упаковок. Это снижение в 2022 году меньше, чем по итогам предыдущего года (в 2021 году рынок в упаковках сократился на 5% относительно 2020 года).

В валюте (в долларах США) в 2022 году рынок вырос на 24% (до $30,5 млрд). Рост в долларовом эквиваленте значительно выше, чем зафиксирован по итогам 2021 года (был 13%).

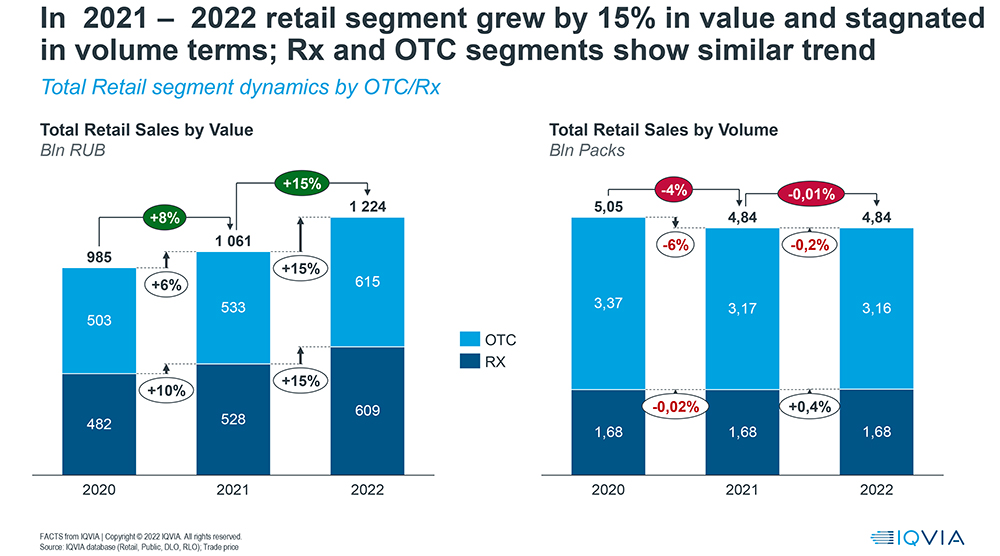

В отчете также представлены данные о том, что розничный рынок за минувший год в денежном выражении вырос на 15% (до 1 224 млрд. рублей) относительно 2021 года. Его доля составляет 60% от всего объема рынка в рублевом выражении.

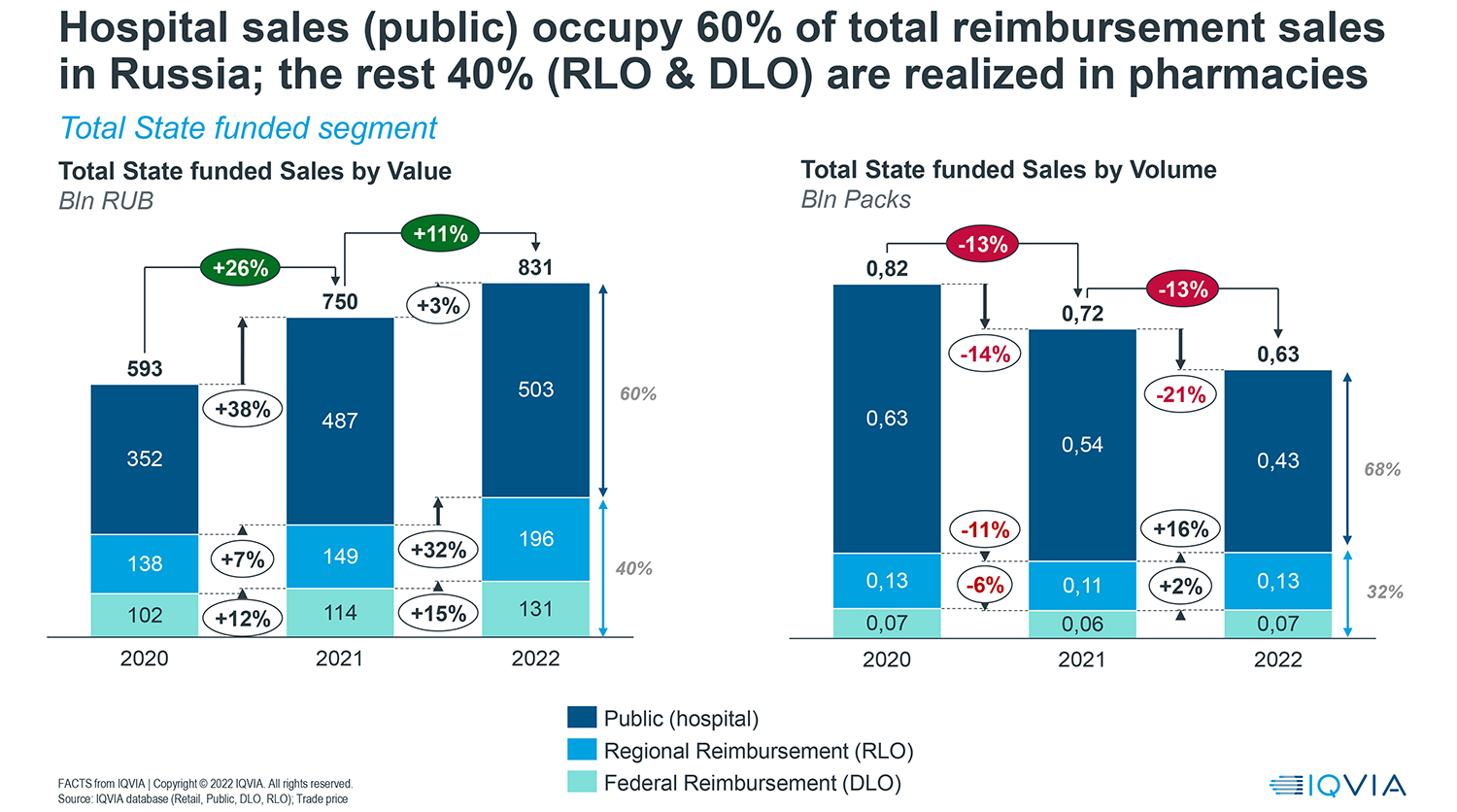

На государственный сектор закупок приходится соответственно 40% рынка, и он вырос на 11%, суммарно составив 830 млрд. рублей, из которых 503 млрд. рублей составил госпитальный сектор, он вырос за год на 3%. На федеральное льготное гособеспечение приходится 131 млрд. рублей (рост 15%), на региональное льготное гособеспечение - 196 млрд. рублей (рост 31,5%).

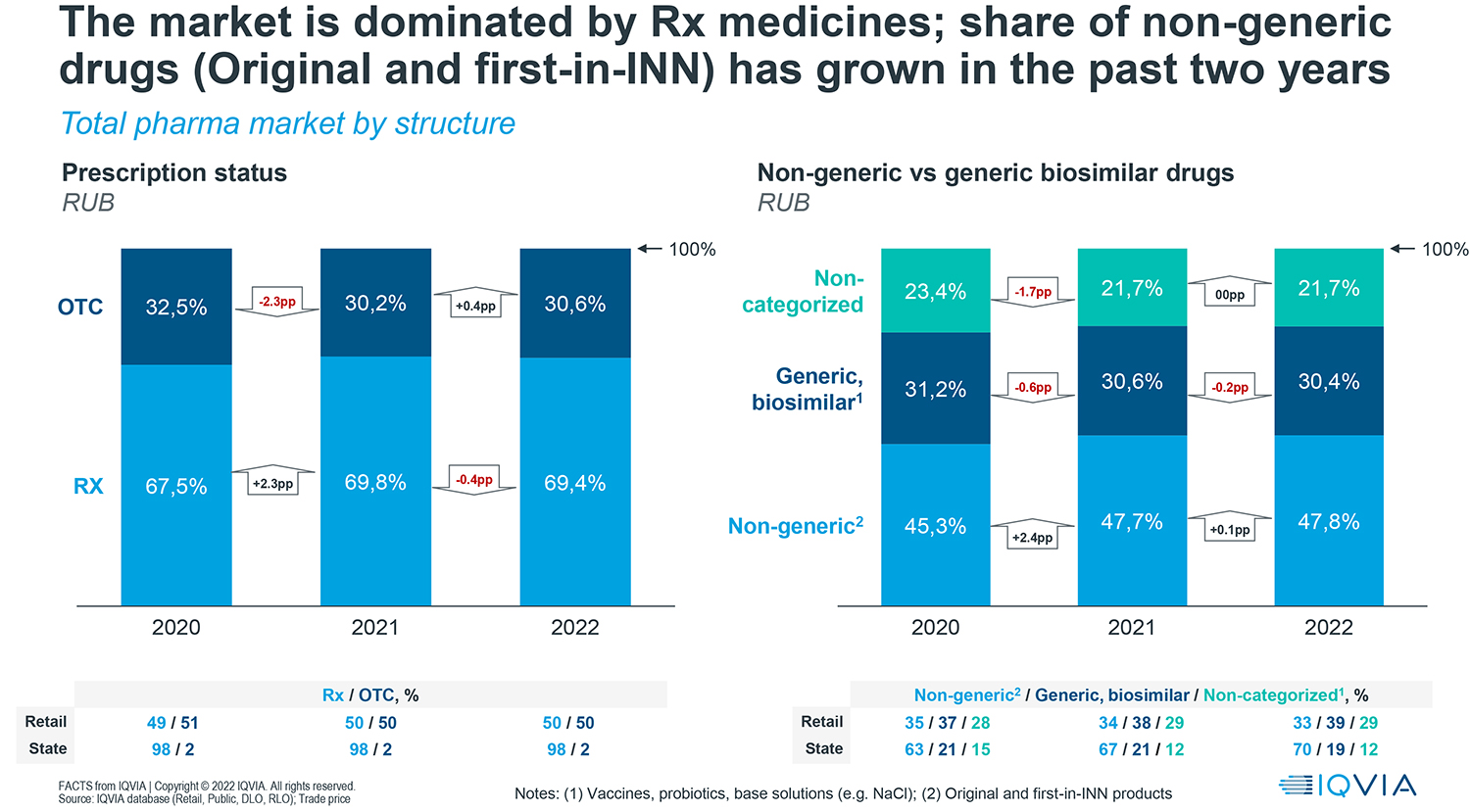

В общей структуре рынка, согласно данным экспертов IQVIA, 30,6% составляют OTC препараты и 69,4% – RX-препараты. На долю оригинальных препаратов приходится 47,8% рынка, 30,4% составляют дженерики и биосимуляры, 21,7% - продукты, которые не попадают в эту классификацию (такие, как вакцины, пробиотики и т.п.) Эта структура относительно предыдущего года существенно не изменилась.

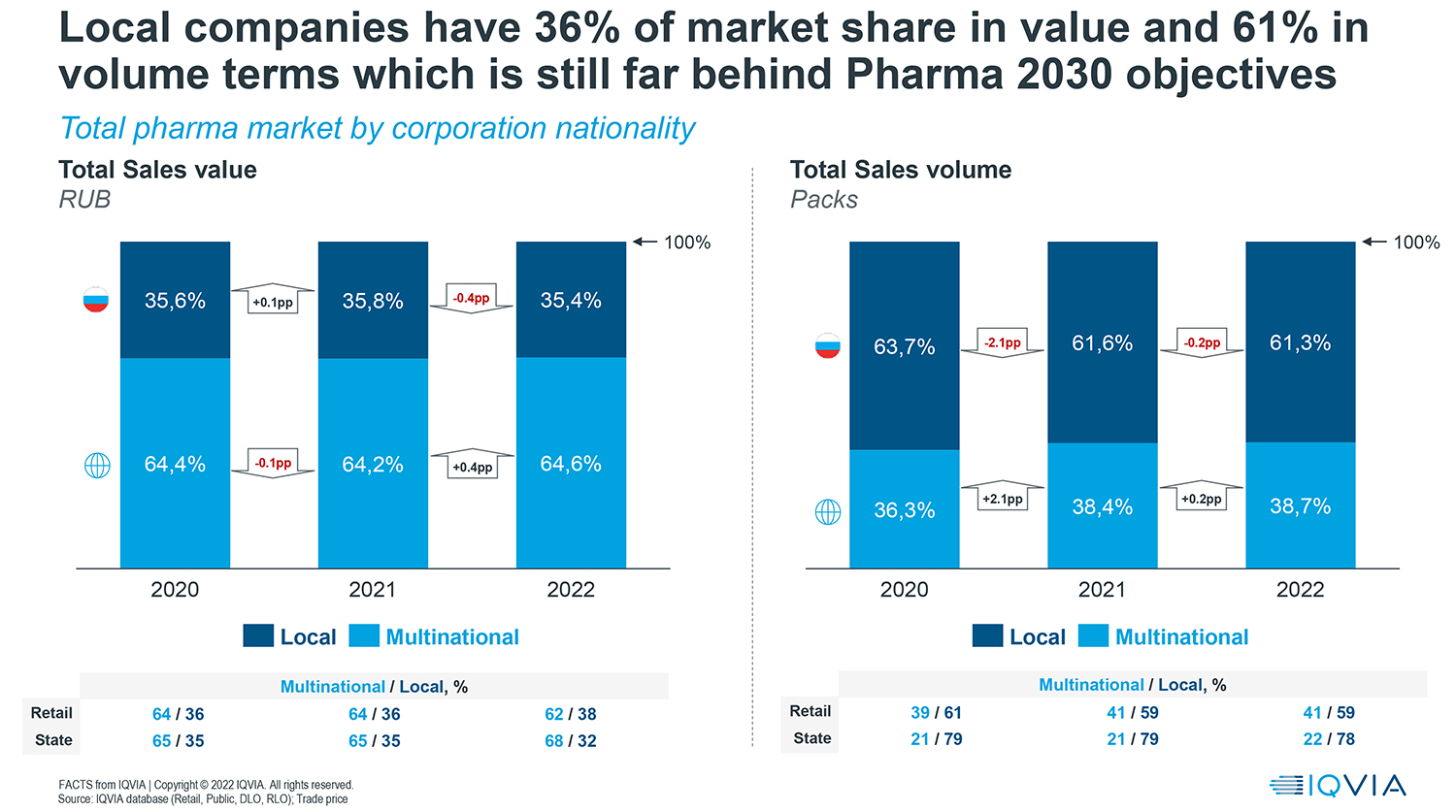

Отчет также говорит, что локальные компании занимают 35,4% российского рынка в рублевом выражении, а 64,6% приходится на мультинациональные фармкомпании. В натуральных показателях соотношение обратное – 61,3% рынка обеспечивают российские компании, 36,7% - мультинациональные.

Кроме того, в отчете также представлен более детальный анализ розничного и государственного секторов рынка по направлениями и каналам закупок, статистика о соотношении различных каналов продвижения продуктов на фармацевтическом рынке России и изменения в структуре цепочек поставок и крупных аптечных сетей.

Полный отчет доступен на сайте IQVIA по ссылке.

PrintНаши новости

-

10 октября - Всемирный день психического здоровья

10 Октября 2024

-

Игра «вдолгую»: эксперты компании «НоваМедика» на отраслевой конференции по маркетингу

10 Октября 2024

-

НоваМедика в рейтинге «ТОП-1000 российских менеджеров 2024»

28 Сентября 2024

Медиа-центр

-

БРИКС усиливает сотрудничество в разработке вакцин и ядерной медицине

29 Октября 2024

-

ФАС и Минздрав разъяснили порядок определения НМЦК при закупках препаратов

29 Октября 2024

-

Завершен первый этап КИ нового российского препарата против рака

28 Октября 2024

-

Петербургский химфармуниверситет начнет выпуск собственных лекарств

28 Октября 2024