IQVIA. Российский фармацевтический рынок вырос на 3% в рублях за период февраль 2023 – январь 2024

26 Марта 2024

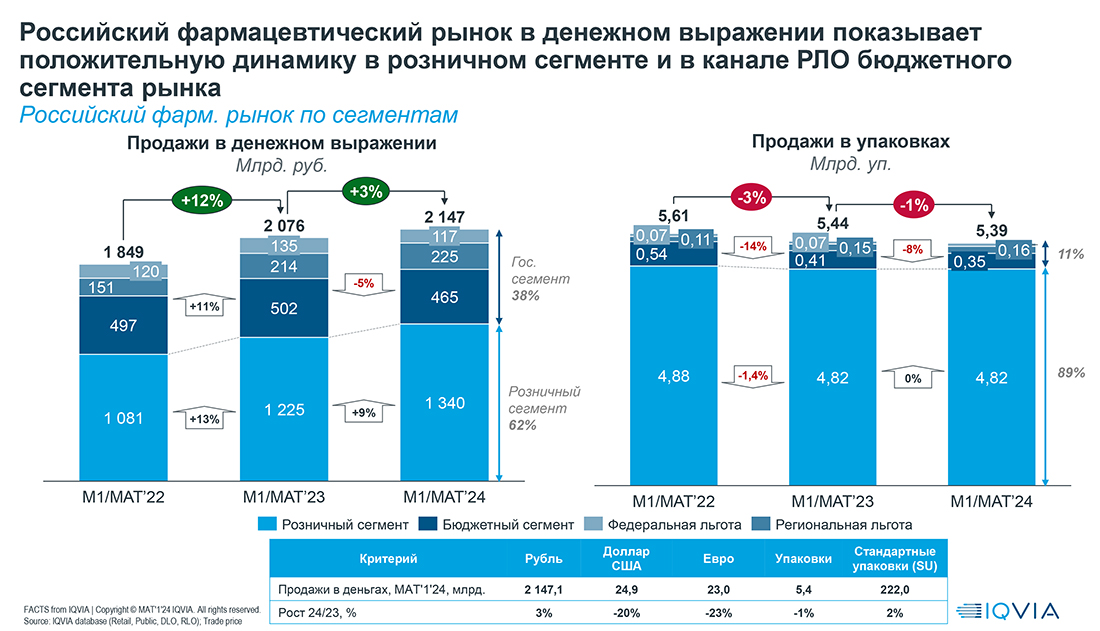

По данным IQVIA Russia and CIS за период февраль 2023 года – январь 2024 года (12 месяцев) объем российского фармрынка в стоимостном рублевом выражении вырос на 3% относительно аналогичного смещенного года (февраль 2022- январь 2023) и составил 2 147 млрд. рублей (в сравнении с 2 076 млрд. руб.). Такие выводы следуют из данных о российском фармрынке, приведенных в отчете «Факты от IQVIA – Россия | Январь 2024».

Эксперты IQVIA отмечают, что темп роста за аналогичный смещенный период годом ранее составлял 12%.

Они так же оценивают размер рынка за тот же период в валюте (в долларах США) в сумму 24,9 млрд долларов, что на 20% меньше, чем за сопоставимые 12 месяцев предыдущего периода.

В натуральных показателях за период февраль 2023 – январь 2024 года этот показатель составил 5,39 млрд. упаковок, что на 1% ниже аналогичного предыдущего периода, при этом – сокращение на 8% в государственном секторе, а в розничном секторе снижения не отмечено.

Из отчета IQVIA также следует, что розничный рынок за эти же сопоставимые 12 месяцев в денежном выражении вырос на 9% и составил 1 340 млрд. руб. Его доля составляет 62% от всего объема рынка в рублевом выражении.

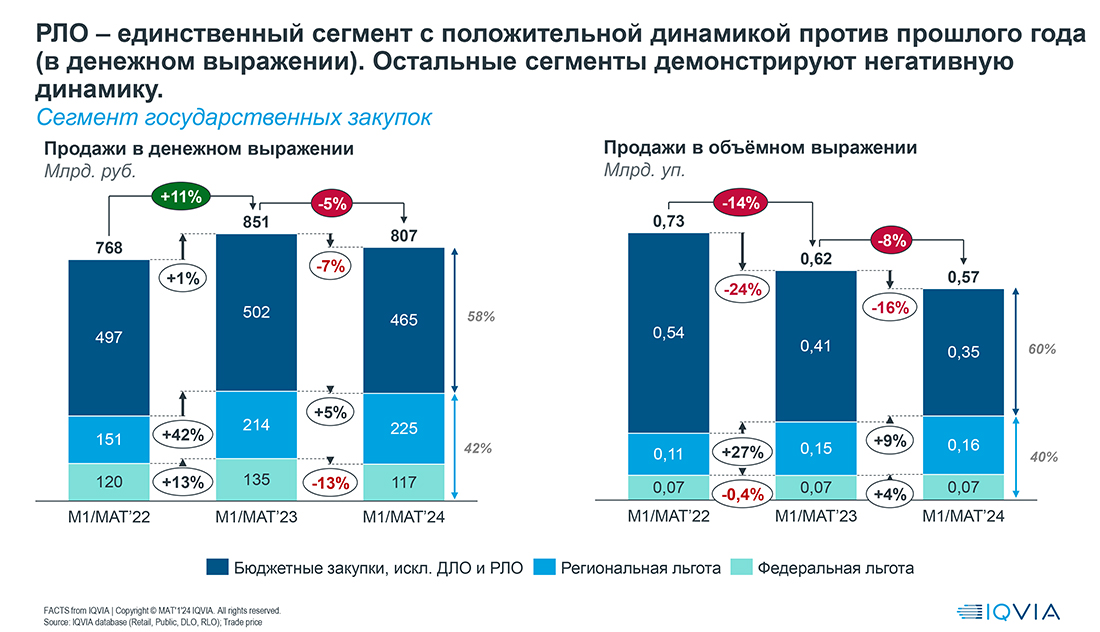

При этом государственный сектор закупок составляет 38% рынка, он за тот же период сократился на 5% и суммарно составил 807 млрд. руб., из которых госпитальный сектор (исключая DLO и RLO) составил 465 млрд. рублей (сокращение на 7% относительно предыдущих 12 месяцев), федеральное льготное гособеспечение – 117 млрд. рублей (снижение на 13%) и региональное льготное гособеспечение 225 млрд. рублей (рост на 5%).

Аналитики IQVIA считают, что одним из основных драйверов роста бюджетного сегмента является национальная государственная программа «Круг добра», на ее долю приходится 14% госзакупок и объем закупок по этой программе вырос на 19% за 12 месяцев. 68,2% приходится на закупки ЛПУ и они выросли на 6%. 17,8% в госзакупках составляют закупки в рамках национальных проектов (сокращение на 44%).

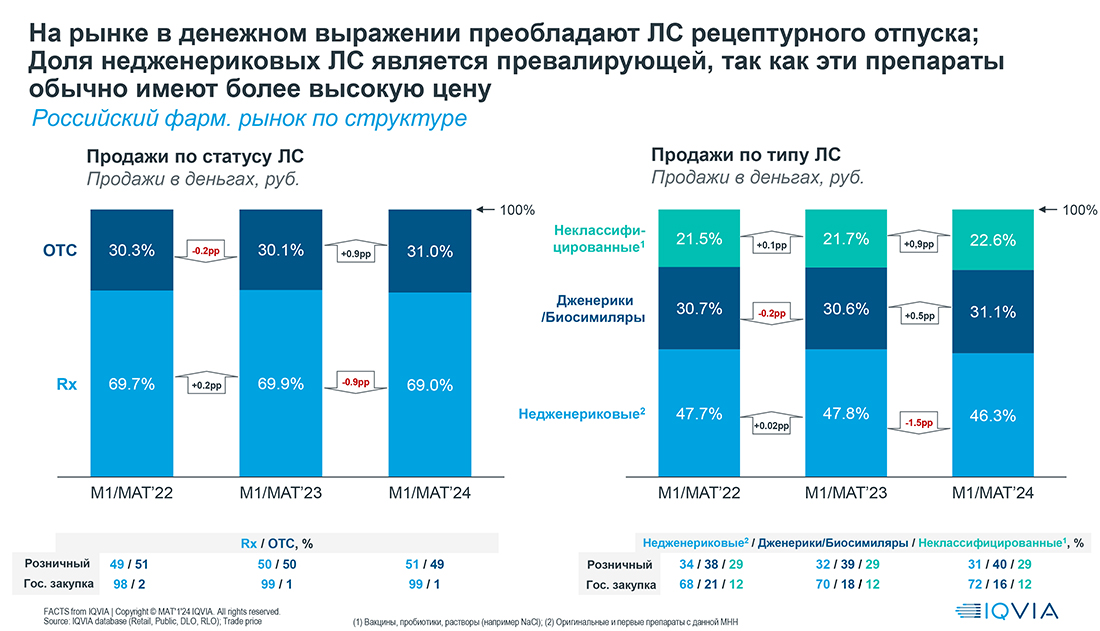

Отчет «Факты от IQVIA» также говорит, что в целом на рынке в денежном выражении преобладают ЛС рецептурного отпуска, доля недженериковых ЛС является превалирующей, так как эти препараты обычно имеют более высокую цену. Доля оригинальных препаратов составляет 46,3% рынка, 31,1% приходится на дженерики и биосимуляры, и 22,6% - на продукты, которые не попадают в эти классификации (такие, как вакцины, пробиотики и т.п.) При этом в общей сумме Доля рецептурных препаратов составила 69% от общего объема рынка в рублях. 31% рынка приходится на OTC препараты.

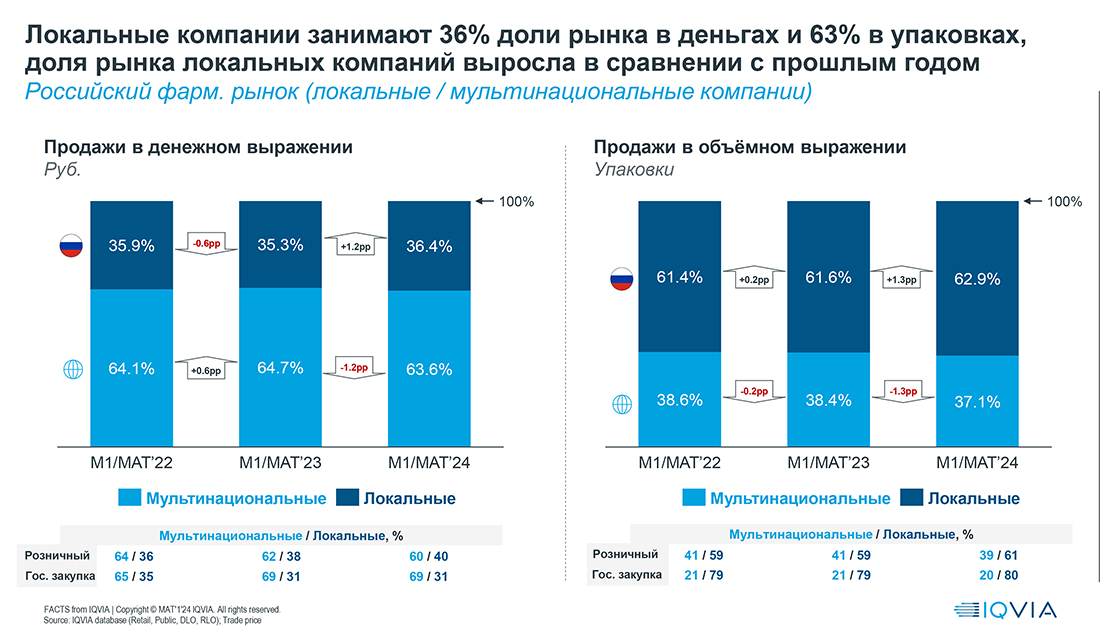

Согласно данным экспертов IQVIA, доля рынка локальных компаний немного выросла в сравнении с прошлым годом. Локальные компании занимают 36,4% российского рынка в рублевом выражении, а 63,6% приходится на мультинациональные фармкомпании. В натуральных показателях соотношение обратное – 62,9% рынка обеспечивают российские компании, 37,1% - мультинациональные.

Аналитики IQVIA прогнозируют роста российского фармацевтического рынка в 2024 году на уровне 6,7% в рублевом выражении (до 2,18 трлн. руб.). В натуральном выражении они ожидают в 2024 году небольшой рост продаж — на 0,7% до 210 млрд упаковок. Они оценивают 2023-2026 годы как период восстановления рынка.

Анализируя промоционные активности, эксперты оценивают, что традиционные каналы продвижения на фармрынке в 4 квартале 2023 года составляли 92%, а на долю удаленных каналов взаимодействия приходилось всего 8%.

Кроме того, в отчете «Факты от IQVIA – Россия | Январь 2024» также представлен более детальный анализ розничного и государственного секторов рынка по направлениями и каналам закупок, статистика о соотношении различных каналов продвижения продуктов на фармацевтическом рынке России и изменения в структуре цепочек поставок и крупных аптечных сетей.

Полный отчет «Факты от IQVIA» за январь 2024 доступен на сайте IQVIA по ссылке.

PrintНаши новости

-

10 октября - Всемирный день психического здоровья

10 Октября 2024

-

Игра «вдолгую»: эксперты компании «НоваМедика» на отраслевой конференции по маркетингу

10 Октября 2024

-

НоваМедика в рейтинге «ТОП-1000 российских менеджеров 2024»

28 Сентября 2024

Медиа-центр

-

Отечественной фармотрасли помогут развиваться

22 Октября 2024

-

На розничном рынке России растет широта ассортимента лекарственных препаратов

22 Октября 2024

-

На лекобеспечение в 2025 году из федбюджета выделят 6,1 млрд рублей дополнительно

21 Октября 2024

-

DSM Group: фармрынок России продолжит расти на 10% в год

21 Октября 2024