За первые 2 месяца 2023 года российский фармацевтический рынок вырос на 4,5% в рублевом выражении (по отчетам IQVIA)

26 Апреля 2023

На основании данных IQVIA за 2 месяца 2023 года российский фармрынок в стоимостном рублевом выражении вырос на 4,5% относительно аналогичного периода прошлого года и составил 327 млрд. рублей (в сравнении с 313 млрд. руб. за 2 месяца 2022 года). Такие выводы следуют из данных о российском фармрынке, приведенных в отчетах "Facts from IQVIA" за февраль 2023 года и за 2 месяца 2022 года.

Эксперты IQVIA отмечают снижение темпов роста российского фармрынка. Так их оценка размера рынка в рублях за текущие 12 месяцев (март 2022-февраль 2023) составила 2 069 млрд рублей, что на 9% больше, чем за сопоставимые 12 месяцев предыдущего периода. При этом темп роста за аналогичный сдвинутый период годом ранее составлял 19%.

В натуральных показателях за январь-февраль 2023 года рынок практически остался на уровне 2 месяцев 2022 года и составил 0,82 млрд. упаковок. За период март 2022-февраль 2023 года этот показатель составил 5,39 млрд. упаковок, что на 6% ниже аналогичного предыдущего периода.

В валюте (в долларах США) рынок за 2 месяца вырос на 14% (до $4,7 млрд). Этот рост выше при сравнении сопоставимых 12 месяцев (март 2022-февраль 2023) с предыдущим периодом: рынок в долларовом выражении вырос на 21% и оценивается в $31,1 млрд.

Из сопоставимых отчетов IQVIA также следует, что розничный рынок за 2 месяца в денежном выражении остался на уровне 2022 года и составил 183 млрд. руб. При этом государственный сектор закупок: госпитальный сектор (исключая DLO и RLO) снизился на 6% (до 60 млрд. рублей). Федеральное льготное гособеспечение также сократилось на 13,5% (до 32 млрд. рублей), при этом региональное льготное гособеспечение заметно выросло - на 86% (до 52 млрд. рублей).

Отчет «Facts from IQVIA» за февраль 2023 также говорит, что на рынке доминируют рецептурные препараты, которые составляют 70,2% от общего объема рынка в рублях. В общей структуре рынка 29,8% составляют OTC препараты и 70,2% – RX-препараты. На долю оригинальных препаратов приходится 47,7% рынка, 30,3% составляют дженерики и биосимуляры, 22% - продукты, которые не попадают в эти классификации (такие, как вакцины, пробиотики и т.п.)

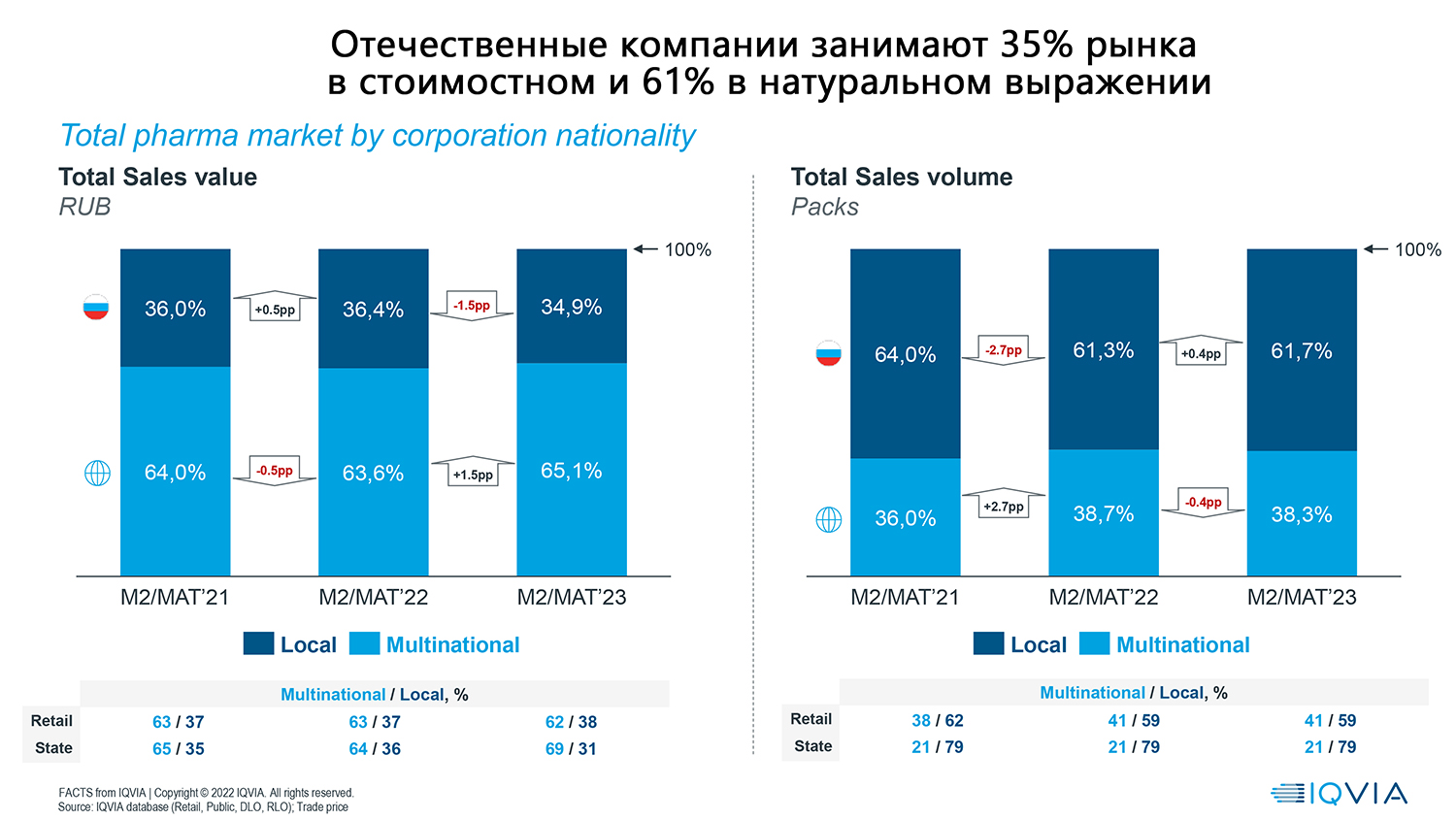

Согласно данным экспертов IQVIA, локальные компании занимают 34,9% российского рынка в рублевом выражении, а 65,1% приходится на мультинациональные фармкомпании. В натуральных показателях соотношение обратное – 61,7% рынка обеспечивают российские компании, 38,3% - мультинациональные.

Аналитики IQVIA сохраняют прогноз роста российского фармацевтического рынка в 2023 году на уровне 8% в рублевом выражении (до 2,15 трлн.руб.) и ожидают сохранение продаж в натуральном выражении на уровне 2022 года (201 млрд упаковок).

Кроме того, в отчете «Facts from IQVIA» за февраль 2023 года также представлен более детальный анализ розничного и государственного секторов рынка по направлениями и каналам закупок, статистика о соотношении различных каналов продвижения продуктов на фармацевтическом рынке России и изменения в структуре цепочек поставок и крупных аптечных сетей.

Полный отчет«Facts from IQVIA» за февраль 2023 года доступен на сайте IQVIA по ссылке

PrintНаши новости

Медиа-центр

-

Поздравляем с Новым годом и Рождеством!

28 Декабря 2024

-

Собянин: в Москве почти 100% рецептов обеспечиваются необходимыми препаратами

28 Декабря 2024

-

Объем выпущенных в ноябре лекарств установил рекорд в деньгах

28 Декабря 2024

-

Елена Литвинова: «GxP-Профи» cоздан для стимулирования и масштабирования лучших практик»

27 Декабря 2024