Украина: Госпитальный рынок Украины по итогам 2012 г. - Helicopter view

11 Марта 2013

Фармацевтический рынок Украины в минувшем году подвергся активному реформированию и регулированию со стороны государства. Как отразились фармацевтические перипетии 2012 г. на госпитальных закупках лекарственных средств, читатели смогут узнать из данной публикации. При подготовке материала использованы данные аналитической системы исследования рынка "PharmXplorer"/"Фармстандарт" компании "Proxima Research".

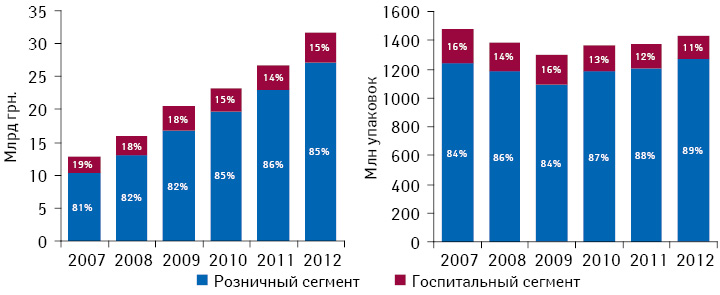

Украинский рынок лекарственных средств из года в год стабильно наращивает объем в денежном выражении, а в течение последних 3 лет также наметилось оживление его динамики в упаковках. По итогам 2012 г. объем украинского рынка лекарственных средств, включая розничный и госпитальный сегменты, достиг 31,8 млрд грн. за 1,4 млрд упаковок, что на 19% в денежном и 4% в натуральном выражениибольше, чем в 2011 г. (рис. 1).

Рис. 1 Динамика общего объема украинского рынка лекарственных средств с указанием удельного веса розничного и госпитального сегментов в денежном и натуральном выражении по итогам 2007–2012 гг.

В структуре рынка лекарственных средств по-прежнему как в денежном, так и в натуральном выражении превалирует розничный сегмент. То есть, основным источником его финансирования является потребитель. На протяжении последних 3 лет прирост объема аптечных продаж увеличивается двузначными темпами на уровне 17–18% в денежном выражении. Менее активно, но все-таки с положительной динамикой увеличиваются розничные продажи и в натуральном выражении.

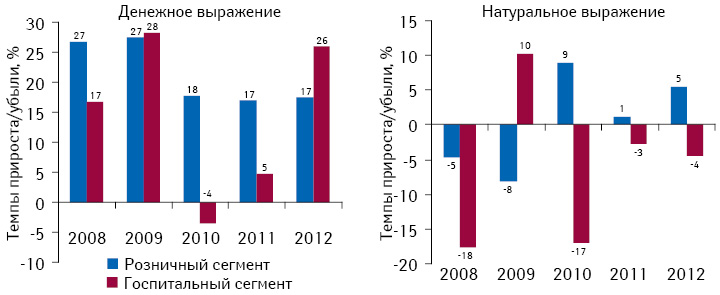

С госпитальным сегментом ситуация иная. По-прежнему отмечается убыль закупок лекарственных средств в упаковках в 2012 г. Однако в денежном выражении госпитальный сегмент продемонстрировал опережающую динамику развития по итогам 2012 г. (рис. 2).

Рис. 2 Темпы прироста/убыли объема розничных продаж и госпитальных закупок лекарственных средств в денежном и натуральном выражении по итогам 2008–2012 гг. по сравнению с предыдущим годом

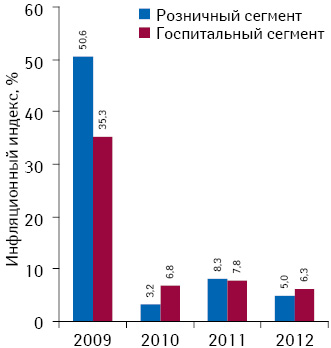

Инфляционная составляющая в минувшем году оказывала незначительное влияние на динамику как розничного, так и госпитального рынка (рис. 3).

Рис. 3 Инфляционный индекс в розничном и госпитальном сегментах по итогам 2009–2012 гг.

ГОСПИТАЛЬНЫЕ ЗАКУПКИ

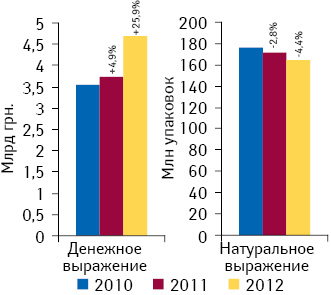

В течение последних 2 лет в госпитальном сегменте наметилась положительная динамика в денежном выражении, однако в натуральных величинах лекарственное обеспечение населения в лечебно-профилактических учреждениях, напротив, сокращается. Объем

госпитальных закупок лекарственных средств по итогам 2012 г. составил 4,6 млрд грн. и 164 млн упаковок, увеличившись на 25,9% в денежном и уменьшившись на 4,4% в натуральном выражении (рис. 4). Сокращение количества упаковок, закупаемых за государственные средства, влечет за собой ограничение количества пациентов, получающих фармпомощь в стационарах.

Рис. 4 Объем госпитальных закупок лекарственных средств в денежном и натуральном выражении по итогам 2010–2012 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

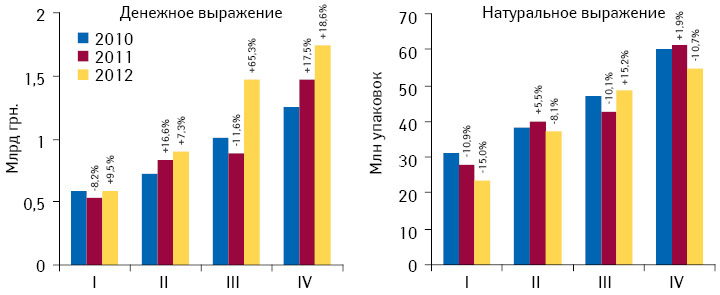

В разрезе поквартальной динамики традиционно повышение активности в госпитальном сегменте приходится на II полугодие. Положительная динамика госпитальных закупок лекарственных средств в денежном выражении отмечена на протяжении всего года (рис. 5). Тем не менее по количеству закупленных упаковок была зафиксирована перманентная убыль, за исключением III кв. Так, III кв. 2012 г. стал пиковым для госпитальных закупок, когда значительный прирост закупок лекарственных средств на уровне 65% позволил достичь прироста и в натуральном выражении.

Рис. 5 Объем госпитальных закупок лекарственных средств в денежном и натуральном выражении по итогам I–IV кв. 2010–2012 гг. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

э

В разрезе украинского и зарубежного производства на протяжении последних 3 лет отмечается устойчивая тенденция к увеличению доли препаратов отечественного производства в структуре госпитальных закупок в денежном и натуральном эквиваленте (рис. 6). В натуральном выражении отечественная продукция аккумулирует 89% объема госпитальных закупок. Начиная с 2011 г. удельный вес лекарственных средств отечественного производства начал превалировать над долей зарубежных препаратов и по итогам 2012 г. их соотношение выглядит как 53:47 соответственно. При этом в минувшем году двузначные темпы прироста в денежном и убыль в натуральном выражении отмечены как для украинских, так и для зарубежных лекарственных средств.

Рис. 6 Структура госпитальных закупок лекарственных средств в разрезе зарубежного и украинского производства в денежном и натуральном выражении по итогам 2010–2012 гг., а также темпы прироста/убыли по сравнению с аналогичным периодом предыдущего года

.jpeg)

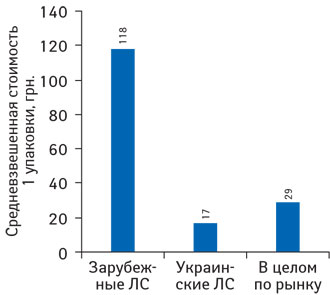

Средневзвешенная стоимость 1 упаковки лекарственных средств украинского производства в разы ниже таковой зарубежных препаратов, что обусловливает предпочтительность более дешевых отечественных лекарственных средств в госпитальных закупках (рис. 7).

Рис. 7 Средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного и украинского производства по итогам 2012 г. с указанием темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года

В рейтинге групп в разрезе АТС-классификации 2-го уровня по объему госпитальных закупок в денежном выражении тройку лидеров на протяжении 2010–2012 гг. неизменно формируют препараты групп J01 "Антибактериальные средства для системного применения", B05 "Кровезаменители и перфузионные растворы" и A10 "Антидиабетические препараты" (табл. 1). Значительно улучшили свои позиции по итогам 2012 г. лекарственные средства групп J07 "Вакцины", J05 "Противовирусные средства для системного применения" и B02 "Антигеморрагические средства".

По международному непатентованному наименованию (МНН) в разрезе АТС-классификации 3-го уровня по объему госпитальных закупок в денежном выражении лидирует инсулин человеческий (табл. 2). 2-ю и 3-ю позиции занимают соответственно натрия хлорид и цефтриаксон.

Лидером среди брэндов лекарственных средств в рейтинге по объему госпитальных закупок в денежном выражении по итогам 2012 г. является НАТРИЯ ХЛОРИД (табл. 3). На 2-й позиции расположился АЛУВИА, относящийся к группе препаратов J05A "Противовирусные средства прямого действия". 3-е место закрепилось за брэндом ПЕНТАКСИМ группы J07C "Комбинированные бактериальные и вирусные вакцины".

Половина маркетирующих организаций, входящих в топ-20 по объему госпитальных закупок лекарственных средств в денежном выражении по итогам 2012 г., являются украинскими. Тройку лидеров по объему госпитальных закупок лекарственных средств по итогам 2012 г. сформировали Корпорация "Артериум", которая на протяжении последних 3 лет удерживает свои позиции, "Фармак", сменивший 3-ю позицию в 2011 г. на 2-ю в 2012 г., и компания "Дарница", которая также улучшила свое место в рейтинге по сравнению с предыдущим годом (табл. 4).

ИТОГИ

Сегмент госпитальных закупок лекарственных средств в 2012 г. продемонстрировал динамику, значимо превышающую уровень предыдущих лет. Так, в минувшем году объем госпитального сегмента достиг 4,6 млрд грн., превысив показатель 2011 г. на 26%. Тем не менее в общем объеме рынка лекарственных средств вклад госпитального сегмента остается крайне низким - 15% общего объема расходов на лекарственные средства, соответственно остальные 85% расходов покрываются за счет личных средств граждан.

Кроме того, невзирая на увеличение госпитальных закупок в денежном выражении в 2012 г., государством было закуплено меньше упаковок лекарственных средств, чем годом ранее.

В минувшем году укрепилась тенденция к увеличению удельного веса украинских препаратов в структуре госпитальных закупок как в денежном, так и в натуральном выражении. В последнее время внимание государства к фармацевтической отрасли повышается. Будем надеяться, что и финансирование этого социально значимого сектора также будет неуклонно увеличиваться.

Наши новости

Медиа-центр

-

19 Апреля 2024

-

АПФ просит Минпромторг упростить для производителей из РФ подачу документов на регистрацию ЛП

19 Апреля 2024

-

Правительство увеличило на 83,5 рубля норматив на лекарства и медизделия для льготников

18 Апреля 2024

-

Госаптеки делают ставку на развитие розницы

18 Апреля 2024